先日、不動産購入のうち、一大イベントの一つ”金消契約“をしてきました。

契約書に次ぐ契約書にサインしまくり、印鑑押しまくるイベントです。

実は諸事情があり不動産購入の時に不動産屋さんの選択肢がありませんでした。

そのせいで私の担当になった不動産屋の対応があまりに悪いので、警戒をしていたのですが、

やっぱりいくつも伝え漏れやスケジュール変更がありました。

金消契約当日も会社を休んでまで行ったというのに、聞いていない必要物があったりしました。

これから契約をするという方は不動産屋の話をうのみにせず、自分でも持ち物の再確認をした方がいいかと思います。

私が金消契約で必要だったものを紹介しておきますので、今後契約される方は参考にしてみてください。

目次

金消契約とは

そもそも金消契約とは何かというのをざっくり書いておきます。

“金消契約“、正確には『金銭消費貸借契約』と言うらしいです。

これは不動産購入の際、多くの方が必要とする『ローン契約を借主と金融機関が契約を約定するための場』です。

要は、物件購入者(自分)と金融機関(銀行、信用金庫など)が「この条件で○○万円借ります」と内容を確定するということです。

ここで金額や条件が確定するので、これ以降の条件変更は基本的にはありません。

万一条件が変更になるとすると、ローンで借りられる金額が減額になったり、最悪の場合だと貸してくれなくなったりもする重要な契約です。

ここでいう条件の変更というのは、

- 購入する物件が変わる

- 物件の購入額が変わる

- リフォームの内容が変わる

- 申告していた内容に不備がある

- etc

とか、事前に提出していたものと変わると金融機関としては『査定をやり直さなければならなくなる = 貸し出せる額に変更が生じる可能性がある』という訳です。

金消契約の持ち物

では、さっそく必要だった持ち物をまとめます。

必須の持ち物

- 運転免許書

- 健康保険証

- マイナンバーカード(またはマイナンバー通知書)

- 実印

- 銀行印

- 売買契約書(不動産屋さんが事前に渡してくれているはず)

- 印紙

必要に応じて持参

- 人間ドックまたは健康診断の結果

- 育児休業後復職証明書

金利引き下げキャンペーンで必要だったもの

- NISA口座開設者の運転免許書(ジュニアNISAの場合、子供のマイナンバー書類)

- NISA口座開設者の保険証

- NISA口座開設者の銀行印

- 住信SBIネット銀行口座番号

結構な持ち物が必要になりますね。

2週間以上も前から持ち物を不動産屋に確認していたのに、持ち物を確定されたのが金消契約日の3日前という状態でした。

もっと前から言ってくれていれば余裕用意できたというのに。。。

そういう訳なので、私が実際に困ったものについて取り上げていきます。

金消契約”必須”の持ち物で困ったこと

マイナンバーカード

これはおそらく大丈夫だと思うのですが、普段持ち歩いたりせずしまってあると思います。

が、しまってあるがゆえにいざ必要な時に見つからないパターンがあり得るかと。

金消契約ではマイナンバーカードが必要になるので、事前にちゃんとしまってあるか確認しましょう。

再発行が必要になるとかなり面倒です。

もしどうしても見つからない、かつ、すぐマイナンバーの証明が必要な場合の裏ワザがあります。

それは『マイナンバー付きの住民票を取得する』ことです。

これであれば市役所で即日もらえるので、どうしてもカード(通知書)がないときは、住民票のマイナンバーでも良いか確認の上、市役所に走り込みましょう!

実印は登録が必要

恥ずかしながら、私は実印を登録したことがありませんでした。

勝手に「コピーの難しいカッコいい目の印鑑」を持っていけばいいと思っていたのですが、そうではありません。

事前に役所に登録しておかなければならないものです。

これは登録に日数がかかるかなと思っていたのですが、身分証明書があれば即日登録してくれるようでした。

実際に私も登録は即日でできました。

実印を登録すると『印鑑登録証』というカードをもらえます。

これもその日にもらえます。

これで晴れて実印登録が完了になるわけです。

注意が必要なのは「実印を登録していたのに、印鑑がない(またはどの印鑑かわからない)」パターンです。

その上、印鑑登録証まで失くしていると、それこそ再発行に時間がかかります。

なので、急ぎの場合には

『実印登録の取り消し + 新しい実印の登録』をすることで即日対応が可能になります。

ちなみにですが、実印は別に象牙のカッコいい印鑑にする必要はありません。

普通の印鑑を持っていけば登録してくれます。

ただ、実印と銀行印は別のものにしておいた方が無難です。

銀行印として使うような印鑑は他のところでも使っているはずです。

それと実印を一緒にしてしまうと、「失くした」「別のに買い替えた」というときに再登録が必要な上に、実印を出したところに実印の変更申請まで必要になります。

なので、実印は印鑑登録証と一緒にちゃんと保管しておいた方が、後々面倒な手続きをしなくて済みます。

印紙

今回、私は20200円分の印紙が必要でした。

不動産屋が時間を取れなかったようで、契約書が完成し渡してくれたのが、2日前というギリギリだったのですが、印紙は向こうが用意してくれました。

印紙は郵便局で購入できるそうです。

もし2日前にいきなり購入しておけと言われていても、郵便局が空いている時間に抜けられない人の方が多いと思いますので、印紙は事前に準備しておきましょう。

金消契約”任意”の持ち物で困ったこと

人間ドックまたは健康診断の結果

実は私は育休中に「時間があるから」という適当な理由で人間ドックを受けていました。

それが今回足をひっぱることになろうとは。。。

ローンを組む時に確実に入るのが「団信(団体信用生命保険)」です。

これは単純に「ローン契約者が亡くなったら残りはチャラ」になるもので、契約時にこれはほぼ100%の人が入らないといけないものです。

逆にいうと「団信に入れないとローンを組めない」ということになります。

例えば「余命2ヶ月なのに35年ローンを組みたい」と言っても、貸す側としては「返してもらえる訳がない = ローンは組まない」となるのです。

話を人間ドックに戻すと、私は一部の項目が「再検査」になっていました。

不動産屋に事前に何度も確認したのですが回答としては「人間ドックは持病の診療ではなく任意で受けて、かつ病気と判断されたわけじゃないので申告不要」だと言われていました。

が、金消契約時に項目があったので最終確認を込めて銀行員さんに聞いてみたら「申告してください」と言われました。

このまま黙っていれば手続きはできたかもしれませんが、私が亡くなってから「あの時人間ドックの結果申告してなかったので保険金おりません」ってなると後が困るので確認した次第です。

申告が必要ならもちろん申告するのですが、問題は「再検査になった内容の詳細なんて覚えてへん!」ということです。

なので、要再検査となってしまった方は、例え不動産屋さんが申告不要だと言っていても、結果を持って行った方が無難ですね。

私は家に奥さんがいたので速攻で電話をして、人間ドックの結果を写真で送ってもらい何とか乗り切れました。

育児休業復帰証明書

この書類については必要な人はかなり限られると思います。

そもそも育休中に家を買うという人自体がレアなはず。

でも、物件が見つかるかなんて運次第なので、育児休中でもいいのがあれば買うしかないわけですよね。

育休中でもローンが組めることは私自身が証明できたのですが、貸す側(金融機関)として気になるのは「こいつホンマに働くんやろな?」という点です。

やっぱりお金が返ってこないと金融機関はめちゃ困るわけですから、何らかの証拠が欲しいのでしょうね。

私の会社には「育児休業復帰証明書というのはありません」でした。

フォーマットも正式にあるわけではないので、不動産屋に必須項目をきいて会社に作成してもらうようにお願いしました。

これも急に言われたので、人事部には無理なお願いをしてしまうはめに。。。。

必須項目に挙げられたのは

- 名前

- 勤務時間

- 復帰予定日

- 入社年月日

- 会社の署名

- 会社の捺印

どう考えても通常のフローだと3日はかかるようなもの、まして私の会社の本社は東京ですので郵送にも時間がかかりますので、育休中でローンを組む方は事前に会社に相談した方がいいです。

しかも不動産屋は「明日いります」なんて馬鹿げたことを言い出しました。

その上、「提出が遅れると契約日も遅れます」なんていうので、かなりイラっときましたね。

でもやるしかないので、私は以下の方法を代替案としてOKもらいました

郵送期間の短縮方法

まず記入用紙をメールで人事に送信。

記入・押印済みの書類をメールで返信してもらう。

人事には並行して原本を郵送しておいてもらう。

メールで受けっとった書類を印刷して自分の押印をする。

これを不動産屋に提出する。

※この時点の書類はコピーに押印したものになるので、後日郵送されてきた書類に押印して再提出

“金利優遇キャンペーン”の持ち物で困ったこと

ここでも実は不動産屋の話と食い違っていて困りました。

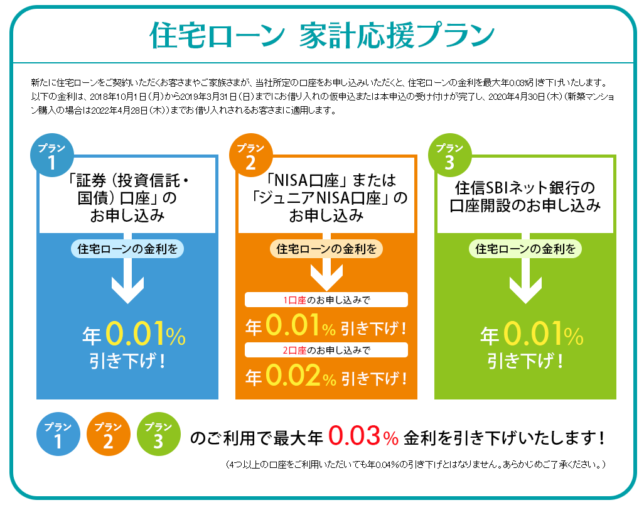

三井住友信託銀行でローンを契約したのですが、条件を満たすと金利が『0.03%』引き下げになるというキャンペーンをしていました。

住宅ローン家計応援プランというものです。

詳細については下記公式ホームページをご確認ください。

[nlink url=”https://www.smtb.jp/personal/campaign/house/index2.html?waad=kU4psWwG&gclid=EAIaIQobChMIjKef87WS4QIVQqaWCh3rigi0EAAYASAAEgLBHPD_BwE”]

※公式ホームページより抜粋

NISA口座開設必要書類

別の金融機関でNISAを申し込んでいたので、迷っているという話をしていました。

すると、

キャンペーンの申し込みの「相談」はその場でして、後日申請で大丈夫です。

と聞いていたのですが、

実際のキャンペーンを受けるには「その場で申込が必要」でした。

いやいやいや、俺一人で来てるねんけど?

申込手続きなんて長丁場なところに子供連れてはいけないでしょ。

当然、奥さんは自宅待機(実はこの自宅待機のおかげで家にある書類の写真を貰たので結果オーライでしたが)してますが、NISAの申し込みはしないと金利優遇を受けられない。

ジュニアNISAの口座開設という手がありますが、これには子供のマイナンバー証明(通知書または住民票)が必要ですが、当然持ってきていません。

ちなみに2500万円で0.03%の違いは総支払額「約15万円」変わってきます。

住宅ローンは額が大きいのでマヒしますが、なかなか大きい金額です。

そこで閃いたのが

私:「別居中の母の口座開設でもOKですか?」

銀行員さん:「はい、問題ありません」

という訳で急遽、母に連絡して銀行まで来てもらいました。

母は口座を開設するだけでいいので、お金は不要ですし、口座の維持費もいりません。

ただ、口座さえ作ってくれればいいのです。

本人確認書類、銀行印は持ってきてもらわないと契約できないので注意してください。

住信SBIネット銀行口座番号

これも金利優遇キャンペーンの一つで住信SBIネット銀行の口座開設が必要というものです。

その場で開設でなくとも、すでに口座を持っていればそれでも適用されるとのことだったので、「口座もってます!」と意気揚々と申告しました。

銀行員さん:「口座番号とカード見せて下さい」

はい、持ってきてないですね。

メインの銀行なら覚えているのですが、さすがにほぼ使わない銀行に関しては口座番号も暗記していませんでした。

というわけで、再度奥さんに連絡して、住信SBI銀行のカードを写真で送ってもらいました。

私は表面の写真を銀行員さんに見せて、「これは口座番号じゃないですね」と言われて焦りましたが、住信SBIの銀行口座番号はカードの裏面にかかれていたので大丈夫でした。

まとめ

とまぁ、紆余曲折を経て何とか金利優遇キャンペーンを受けながら、金消契約を結ぶに至りました。

金消契約は金融機関が空いている時間でないと基本できないので、会社は休まないといけないパターンが多いと思います。

なので、再度訪問するというのは誰もが避けたいはず。

なるだけ事前の準備は万全にしておきましょう。

コメント